고령층 노후대비를 위한 '부동산 연금화' 과연 어떨까?

정부에서 고령층의 빈곤 해소를 위해 부동산 연금화 제도를 도입을 검토 중이다.

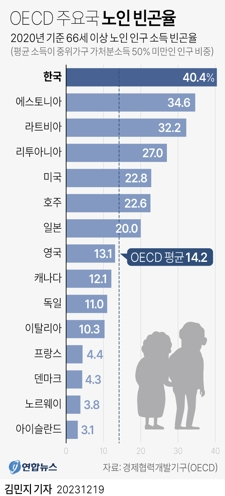

우리나라 노인층의 빈곤율이 높은 것은 이미 잘 알려져 있는 사실이다.

OECD 회원국 중에서 노인 빈곤율이 압도적인 1위다.

다양한 이유가 있겠지만, 아무래도 자녀에게 헌신적으로 투자를 하고 대신 자녀에게 부양을 받는 농경시대의 문화가 남아있던 게 가장 크다고 본다.

그러나 시대가 바뀌고 지금 60대 이상들은 자녀들에게 부양을 기대하기 어려운 분위기가 되었다.

노후에 대한 대비가 제대로 되어있지 않다 보니 그만큼 노인 빈곤율이 높을 수밖에 없다.

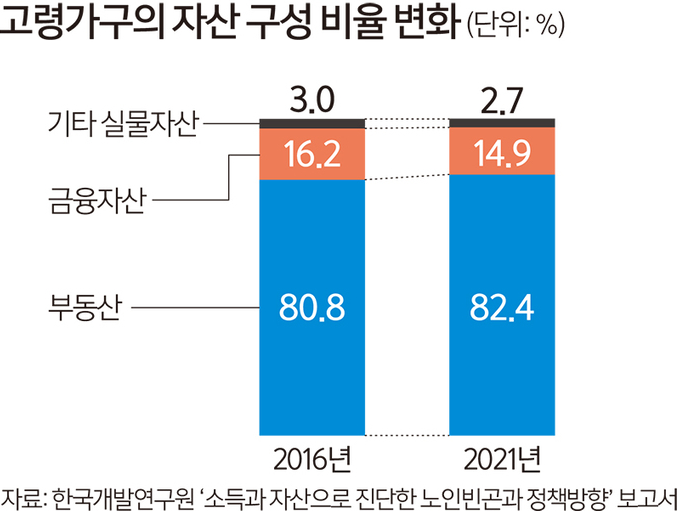

그나마 있는 자산이 거주하는 부동산에 묶여있다보니, 보유 자산 가액이 크다고 하더라도 실제로 활용할 수 있는 현금흐름이 없는 것이 큰 문제다.

정부는 이 부분에 주목하여, 부동산을 처분하여 노후 자금으로 사용하는 경우에는 세금 감면을 고려하고 있는 것이다.

그러나 대상이 10년 이상 보유한 아파트로 제한될 것으로 보이는 데다가 부동산 자산이 있는 사람들에게만 해당되는 내용이라 실효성에 의문을 제기하는 의견도 있다.

* 부동산 연금화란?

부동산을 매도하여 그 돈을 매달 연금 형식으로 받아 노후 생활 안정화를 꾀하는 방식이다.

물론 기존에 주택연금이란게 있어서 부동산을 은행에 넘기고 시세에 맞게 연금을 받는 제도도 있다.

그러나 이번 연금화는 매도한 자금을 연금계좌에 넣으면 양도소득세를 최대 1천만 원까지 세액공제 해주는 제도다.

* 실효성이 얼마나 있을까?

10년 이상 보유한 주택에다가 2025년부터 2027년 말까지 한시적으로 허용될 예정이다.

또한 대상은 '기초연금 수급자 중 부부합산 1주택 또는 무주택'이어야 한다.

'부동산을 팔아서 연금화 하는데 어떻게 무주택자가 대상일 수 있지?'라는 의문을 갖는다면 똑똑한 사람이다.

거주하는 주택만 대상이 아니라, 다른 부동산이나 토지도 대상이 되기 때문에 무주택자도 해당이 된다.

세액공제의 기준은 '양도차익의 10%, 최대 1억원의 양도차익'이니 결국 최대 1천만원 세액공제라고 보면 된다.

부동산을 매도하고 6개월 내에 연금 계좌에 넣어야 한다. 만약 중도 인출하거나 연금계좌를 해지하면 감면 세액을 토해내게 된다.

세액공제 금액 한도가 낮아서 실효성에 의문을 갖는 사람들도 있지만, 우선 노인 빈곤율이 높은 와중에 선택지를 넓히게 도와준다는 점에서는 괜찮은 시도라고 생각한다.

연금화를 더욱 적극적으로 이용하도록 '세액공제 금액 한도를 올리거나 기간을 더 길게 가져가면 좋지 않냐'는 의견도 있다.

부동산이 없는 사람에게는 형평성이 떨어지는 정책이라 이 부분을 의식한 것으로 보이고, 부동산을 너무 팔고 유동화하면 부동산 시장에 문제가 발생할 수도 있기에 여러가지를 고려한 것으로 생각된다.

현재 국민연금의 소득대체율도 낮고, 출생아 수가 매우 낮은 상황에서 앞으로의 지속성을 담보하기도 어렵다.

국가가 모든 걸 책임져주기에는 국가도 허덕이고 있다.

한시적인 제도긴 하지만 어쨌든 누군가에겐 도움이 될 수 있다.