재테크의 기본이 뭘까?

정답은 바로 예적금이다.

재테크를 하려면 중요한 건 시드머니!

시드머니를 모으기 위해서는 예적금이 필수다.

재테크를 하기 위해서 첫 걸음마로는 소위 '저금'이라고 불리는 예적금을 하게 된다.

예적금이라는 말 자체가 워낙 익숙해서 예금과 적금의 차이를 모르고 저금하는 경우가 의외로 많다.

저금리 시대가 길었고, 예적금으로 큰돈을 벌지 못하는 것은 사실이다.

그래도 큰 돈을 벌기 위한 기초단계에서는 예적금이 필수다. 그래서 예적금 이자가 비록 큰돈은 아니더라도 조금이라도 더 높은 이율을 위해 여기저기 기웃거린다.

문제는 예금과 적금의 개념을 제대로 알지 못하면 그렇게 고생해 놓고 실제로 받는 이자는 생각보다 적을 수 있다는 사실이다.

그래서 지금부터 그 차이를 간단하게 설명한다.

예금과 적금의 차이를 돈을 일 년 동안 한번 납입하기 vs 매달 납입하기라고 알고 있는 경우가 많다.

물론 이게 두 상품의 가장 큰 차이기는 한다.

하지만 납입 방식의 차이가 우리가 실제로 받는 이자에 큰 차이를 만들어 낸다.

정확한 금액은 아니지만 만기 시 우리가 실제로 받을 이자는 대충 이렇게 계산해 보면 된다.

[예금]

받는 이자 = 연간 납입금액 x 예금금리

ex) 예금금액 1,000,000원 / 예금이율 3%

→ 예상 이자 = 1,200,000 x 3% = 36,000원

[적금]

받는 이자 = (연간 납입금액 x 예금금리)/2

ex) 월 적금 납입액 100,000원 / 예금이율 5%

→ 예상 이자 = 100,000 x 12 x 5% / 2 = 30,000원

아니 저축한 금액이 똑같고 금리는 적금이 높은데 받는 이자가 적금이 더 적다고요?

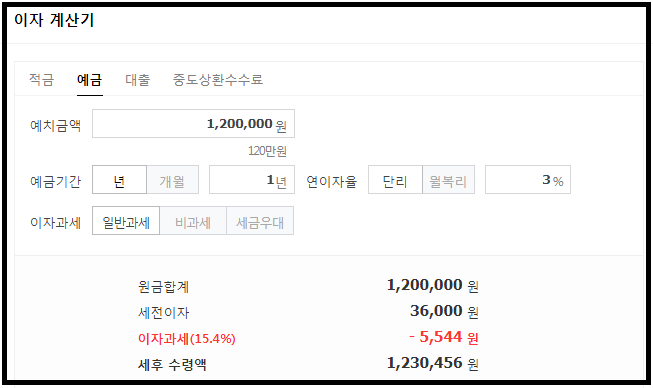

에이 계산 잘못했네라고 생각하실 것 같아서 네이버 이자계산기로 보여드림.

어때 내 말이 맞쥬?

예시에서는 복잡하니까 이자에 대한 세금 15.4%를 제외하는 부분은 생략했다.

중요한 건 같은 금액을 저금했고 적금은 5% 이율이었는데 내가 받는 이자는 3% 예금이 더 높다는 사실이다.

과연 왜 차이가 날까 들여다보면 그 차이는 간단하다.

예금이 적금보다 더 큰돈을더 오래 맡겨두기 때문이다.

차분히 생각해 보자.

예금은 120만 원이라는 돈을 은행에 온전히 1년간 맡겨둔다.

그러나 적금은 첫 10만 원은 12달, 그 다음 10만원은 11달, 그 다음 10만원은 10달... 이런 식으로 은행에 맡기게 된다.

그래서 적금의 경우 이자가 이렇게 붙는다.

적금이자 = (10만 원 x 5% x 12달) + (10만원 x 5% x 11/12) + (10만원 x 5% x 10/12) ... + (10만원 x 5% x 1/12)

은행은 바보가 아니다.

돈을 맡기는 사람이 실제로 은행에게 돈을 제공한 시간만큼을 철저하게 따져서 이자를 제공한다.

적금은 결론적으로 예금과 만기시점에는 같은 돈을 맡겼지만 실제로 돈을 맡긴 시간을 따지면 훨씬 적다.

예금 든 사람은 2023년 7월부터 1년간 120만 원이란 돈을 본인이 쓰지 못하고 은행에 줬다.

그러나 적금 든 사람은 7월까지는 110만 원을 본인이 갖고 있었고, 8월까지는 100만 원을, 9월까지는 90만 원을 본인 마음대로 사용할 수 있었다.

적금 이자의 계산식을 고려할 때 대충 적금이자의 절반정도가 예금이자와 비슷하다고 보면 된다.

지금까지 예금 금리 대비 더 높은 금리만 보고 적금을 들어왔다면 아주 조금의 돈이라도 이자로 덜 받았을 가능성이 높다!

물론 한 달에 저축할 수 있는 돈이 많지 않고, 돈을 규칙적으로 저금하는 습관을 위해 자동이체로 적금을 들어놨을 수도 있다.

그러나 돈이 적더라도 매달 소액으로 예금을 드는 소위 '예금 풍차 돌리기'를 하는 게 적금보다 더 많은 이자를 받을 수 있다는 사실.

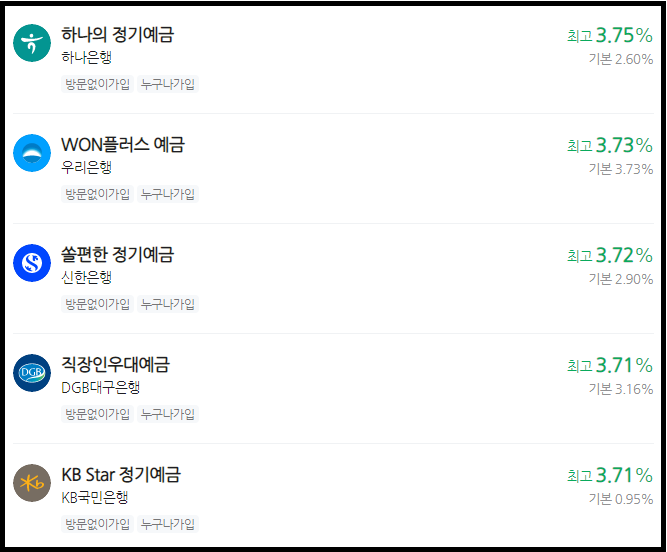

이제는 아래 예금과 적금 이자를 보고 뭘 들어야 하는지 판단이 설 것이라고 믿는다.

물론 오른쪽 적금 중 8% 짜리 적금은 약 4%짜리 예금과 비슷하니까 적금이 유리한 건 사실이다.

그러나 이러한 고금리 적금 상품의 경우에는 보통 특정 조건들을 충족해야 최고 금리를 제공하는 경우가 대다수다.

그리고 그러한 조건에는 신용카드 발급, 보험가입 등 다른 금융상품을 가입해야 하는 경우가 많다.

물론 어렵지 않게 충족할 수 있는 조건들만 있고 예금금리 x 2보다 높은 특판 적금이라면 당연히 그거 가입하는 게 맞다.

쨌든 7% 예금상품도 결국 3.5% 예금과 비슷하니, 3.75% 예금을 가입하는 게 더 유리하다.

금리의 숫자만 보고 적금이 더 낫다고 생각해서는 큰 오산이다.

이제 예적금의 기본 개념을 알았으니 부자가 되는 길에 한 걸음 더 가까워졌다.

다음번 포스팅에는 적금 중에서도 예금처럼 활용할 수 있는 상품이 있는 걸 알려줄 예정.

더 알고 싶다면 좋아요와 구독은 큰 힘이 됩니다!

'재테크' 카테고리의 다른 글

| 모니모 (Monimo) - 삼성금융그룹에서 만든 꿀같은 앱테크로 한 달에 만원까지도 벌어보자! (0) | 2023.06.27 |

|---|---|

| 자동차세 1년치 미리내고 할인 받는 법 (1월에 하면 베스트) (0) | 2023.06.25 |

| 신한은행 외화계좌에서 신한투자증권으로 외화 보내는 방법 (2) | 2023.06.03 |

| 화이자 (Pfizer: PFE) 주식 과연 지금 사면 매력적인가? (미국주식 배당주 투자, 제약회사 투자) (0) | 2023.05.21 |

| 돈을 벌기 위해 가장 효과적인 방법인 이직 잘 하는 법 (면접 & 영어면접 팁 얻는법까지!) (1) | 2023.05.04 |

댓글