참고로 아직까지 해본 적은 경험이 없는 방법에 대해서 이야기해보려고 한다.

그래도 한 때 부동산 때문에 영끌을 고려할 때 실제로 생각은 해봤었다.

결국 부동산을 영끌해서 매수하기를 포기해서 하지는 않았지만, 현금 흐름이 급하게 필요할 때 현금을 확보할 수 있는 방법을 알아보겠다.

요즘 경기가 확실히 어려운지 이런 기사가 떴다.

보험의 종류는 다양하지만 보통 보장성 보험을 많이들 가입한다.

보장성 보험은 일정 보험료를 보험사에 납입하고, 약관에서 정한 상해나 질병 등의 사고가 발생하면 보험금을 지급받는 보험이다.

혹시 생길지 모르는 일 때문에 돈을 내놓고 필요할 때 보험사에서 해당되는 금액을 받기 위함이다.

그러나 최근 미래의 불확실한 어느 시점을 위해 돈을 모으기보다 당장 돈이 필요해져서 보험을 해지하는 사람이 많아졌다는 의미다.

정말 필요가 없어서 해지했다면 다행이지만, 해지율이 급격하게 늘어난 경우는 돈이 필요해서인 경우로 보인다.

하지만 해약하면 지금까지 납입한 돈의 일부만 해지환급금으로 받을뿐더러, 나중에 필요한 보장을 받을 수도 없게 된다.

현금을 최대한 마련하려면 물론 해지하는 것도 방법일 수 있지만, 조금 더 적은 현금을 확보하더라도 보험을 해지하지 않고 빠르게 현금흐름을 얻을 수 있는 방법으로 ‘약관 대출‘이 있다.

약관대출은 가입된 보험을 담보로 이자를 지불하면서 대출하는 방법이다.

나의 경우는 보험이 메리츠화재에 있어서 메리츠화재 기준으로 보자.

앱을 우선 들어가서 로그인을 한다.

로그인을 하니 바로 내가 가입한 보험이 보인다.

현재 두 개 증권으로 나눠서 실손보험 플러스알파의 담보를 가입 중이다.

부모님이 어릴 때 들어줘서 담보를 내 마음대로 조정해서 가입하지 못해서 아쉬운데, 보험료를 이미 많이 내놔서 만기납이 몇 년 안 남아서 그냥 마저 내려고 한다.

한 건은 11,300,000원을 납입했다.

다른 한 건은 8,883,500원을 납입했다.

앱 메인에서 조금 스크롤을 내리면 아래와 같은 목록들이 나온다.

여기서 계약대출을 클릭해 보자.

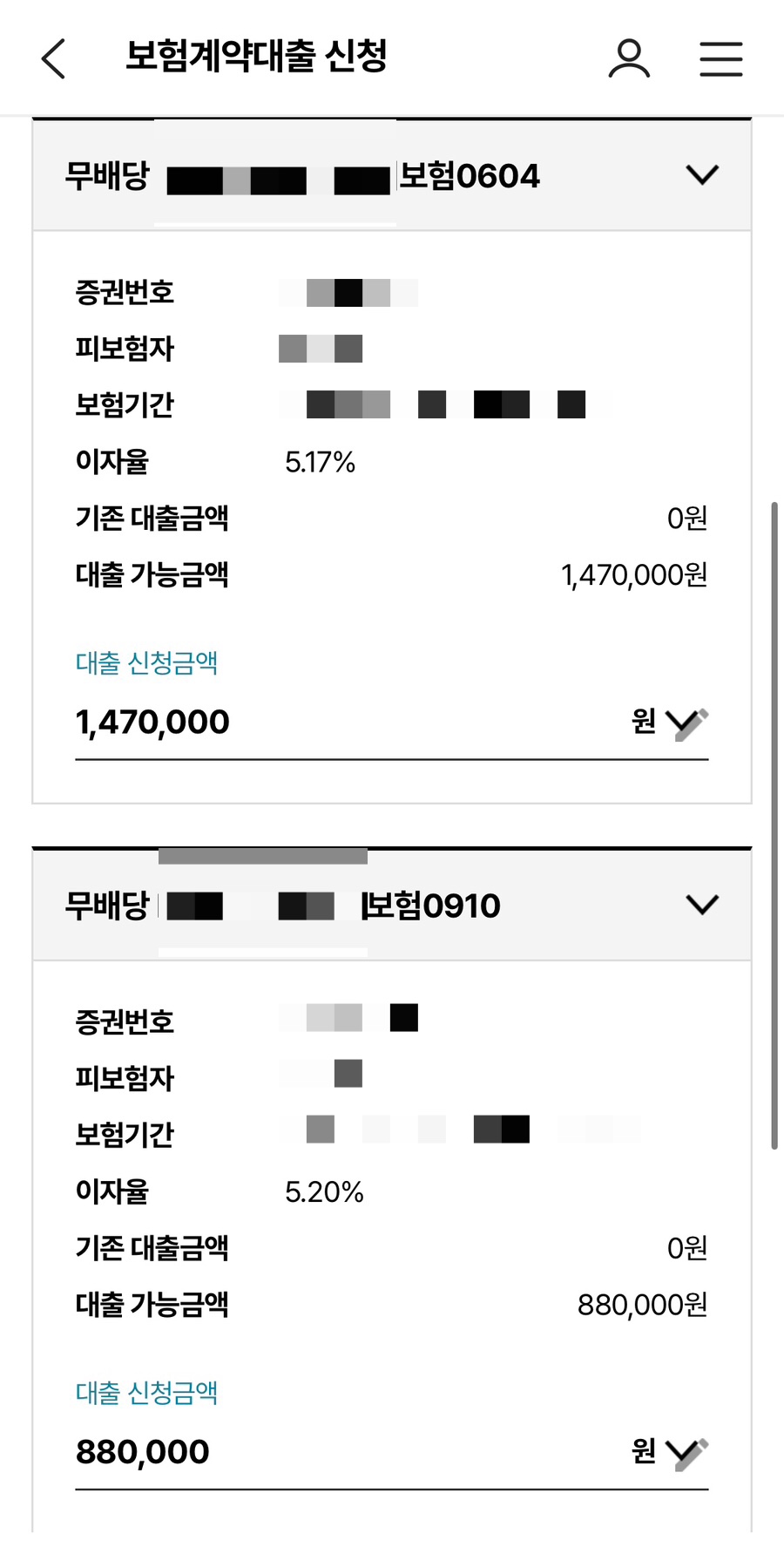

내가 두 보험에서 대출할 수 있는 돈은 총 2,350,000원이다.

내 총 납입보험료가 20,183,500원인데, 이 금액에 대비해 보면 총 11.6%에 해당하는 현금 흐름을 마련할 수 있다.

대출이자 납입일은 매월 5일, 15일, 25일 중에 고를 수 있다. 만약 내가 대출을 한다면 월급일과 가까운 25일을 고를 것 같다.

그러면 각각 보험증권별로 얼마나 대출이 가능한지도 궁금하고, 지불해야 하는 대출이자도 궁금했다.

11백만 원 낸 증권은 1,470,000원이 대출 가능 했다. 납입금액의 13% 정도 되는 금액이었고, 연 이자율은 5.17%다.

8.8백만 원 낸 증권은 88만 원 대출 가능했고 납입한 금액의 약 10% 정도 되는 규모였다. 연 이자율은 앞의 증권보다 조금 높은 5.2%로 나왔다.

대출한도는 납입금액의 10% 언저리라 조금 아쉽긴 했다. 하지만 이자율은 요즘 마통이나 신용대출에 비하면 크게 높은 것도 아니라 괜찮은 옵션으로 생각됐다.

추가로 예금담보대출이란 게 있다.

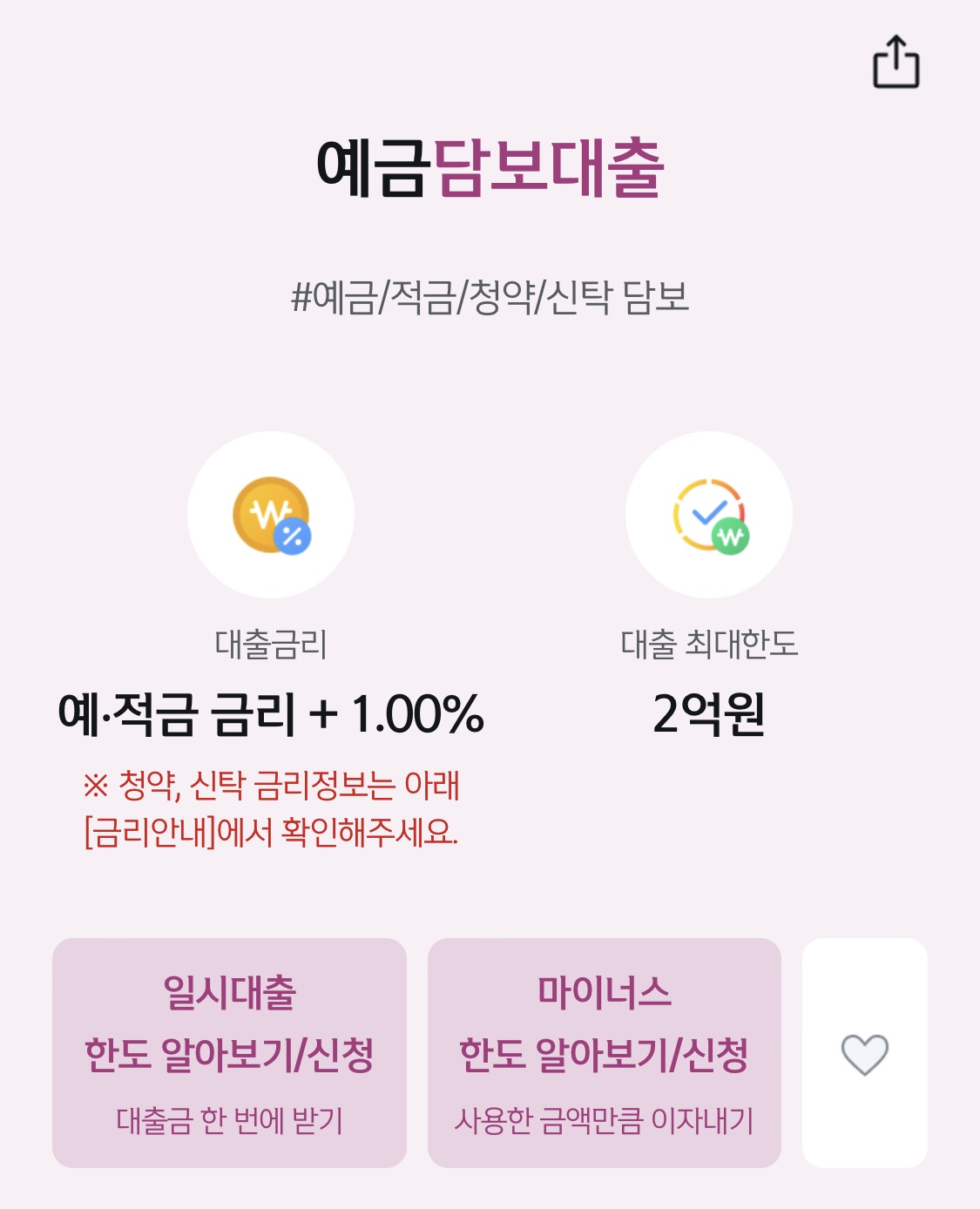

이건 은행에 가입한 예적금을 가지고 대출을 받는 상품이다. 어떤 은행을 사용하든 다 찾아보면 있다.

신한은행의 경우 최대 2억 원까지 가능하다고 한다.

사실 대출금액을 갚기까지 오랜 기간 필요하다면 예금담보대출을 할 필요가 없다.

왜냐면 그럴 거면 그냥 해지하는 게 낫기 때문이다.

은행도 이익을 봐야 하기 때문에 대출을 해준다면 예금으로 줄 이자보다는 높게 대출이자를 받아야 한다.

그래서 신한은행 기준으로 보면 예적금 금리 + 1%가 예금담보대출의 이자율이 된다.

그러니까 잠깐 급하게 융통할 돈이 필요하다면 연이자에서 대출한 기간만큼 일할 계산하니까, 예금 만기 시 받는 이자가 더 커서 예금을 유지하는 의미가 있다.

하지만 일정 기간 이상 지나면 대출이자가 예금이자보다 커지기 때문에 그냥 예금이자 포기하고 예적금 해지해서 그 돈을 쓰는 게 낫다.

이렇게 급하게 현금 흐름이 필요할 때, 가입한 금융상품을 해지하지 않고 임시적으로 돈을 대출하는 방법을 알아봤다.

대출 이자율이나 대출 한도는 각 보험사와 은행마다 다를 수 있으니 확인하고 진행하길 권장한다.

댓글